自2016年,地方政府密集出臺鼓勵全裝修住宅政策,政策力度加大,目標(biāo)更加具體精準(zhǔn)。從時間上來看,政策是先中央后地方,開始全面推進(jìn)和落實(shí)。區(qū)域看,華南和華東地區(qū)遙遙領(lǐng)先,西南和華北地區(qū)正在快速增長。從城市規(guī)模來看,先是一線城市,后是人口較多、經(jīng)濟(jì)發(fā)達(dá)的省會城市,而未來二、三線城市將會成為主力市場。隨著全裝修市場的普及將會在全國各個地區(qū)全面鋪開。

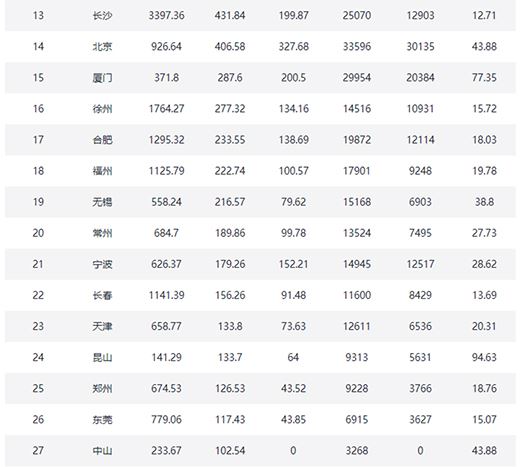

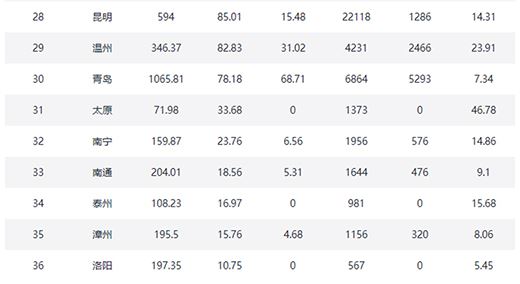

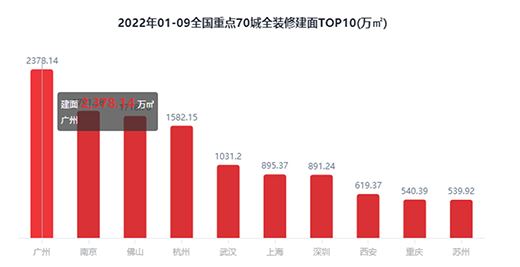

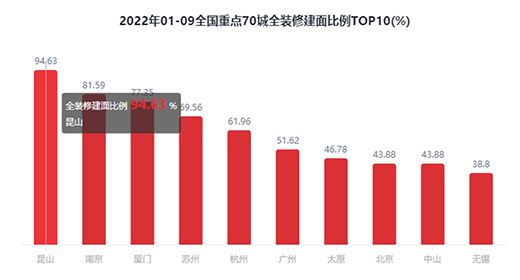

據(jù)統(tǒng)計(jì),2022年1-9月全國重點(diǎn)70城新開盤建筑面積59189.61萬㎡,全裝修建筑面積16570.23萬㎡,同比減少20.25%;全裝修建筑戶數(shù)126.77萬套,同比減少90.2%;全裝修建面比例為28%。其中,全裝修建面排在前3位的城市分別為廣州2378.14萬㎡、南京1791.38萬㎡、佛山1718.76萬㎡;全裝修建面比例排在前3位的城市分別為昆山94.63%、南京81.59%、廈門77.35%。

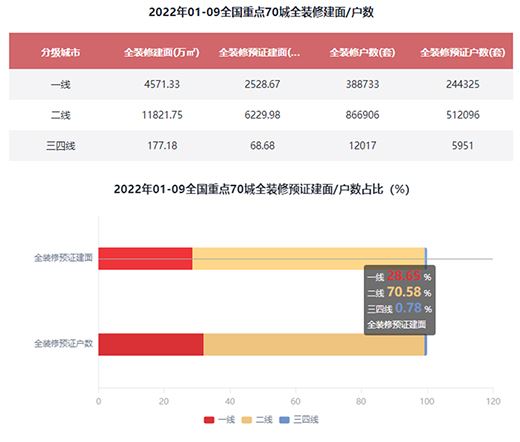

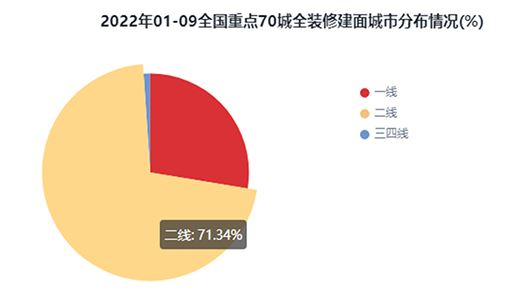

在全國重點(diǎn)70城全裝修建面規(guī)模方面,2022年1-9月全裝修建面TOP10城市有7席是二線城市,其中排在前三位的城市分別是廣州2378.14萬㎡、南京1791.38萬㎡和佛山1718.76萬㎡。對比全裝修建面在各分級城市的分布來看,二線城市全裝修建面為11821.75萬㎡,以71.34%占比居首位;一線城市全裝修建面為4571.33萬㎡,占比為27.59%次之;三四線城市全裝修建面177.18萬㎡,占比僅為1.07%最少。

在全國重點(diǎn)70城全裝修建面比例方面,2022年1-9月全裝修比例TOP10城市有7席是二線城市,其中排在前3位的城市分別是昆山94.63%、南京81.59%、廈門77.35%。

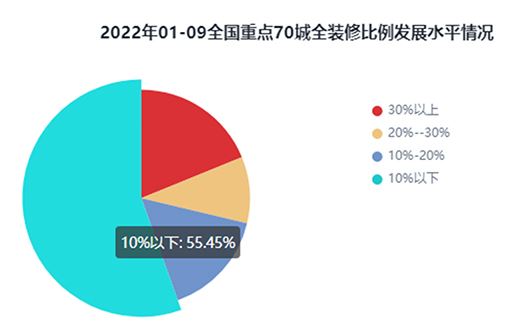

綜上,2022年1-9月全國重點(diǎn)70城全裝修項(xiàng)目規(guī)劃建面為16570.26萬㎡,全裝修預(yù)證建面8827.29萬㎡,預(yù)證建面占比37.23%。此外,全裝修比例TOP10城市有7席是二線城市,全裝修比例達(dá)到30%的城市占比為19%,未達(dá)到30%的城市占比為81%。

受房地產(chǎn)市發(fā)展放緩以及疫情影響下經(jīng)濟(jì)整體下行等因素的影響,暖通企業(yè)甚至整個暖通行業(yè)都迎來了一場新的機(jī)遇與挑戰(zhàn)。(1)暖通工裝市場早已成為一片“紅海”,在競爭日益加劇的趨勢下,將淘汰一批實(shí)力不足或“三無”企業(yè),促進(jìn)更多企業(yè)加速轉(zhuǎn)型,促進(jìn)市場規(guī)范化發(fā)展。

(2)隨著居民需求從居住型向改善型轉(zhuǎn)變,采暖系統(tǒng)、中央空調(diào)、新風(fēng)系統(tǒng)等越來越成為南方居民的一種剛性需求,尤其是采暖系統(tǒng),正逐漸被南方消費(fèi)者接受,相應(yīng)的,房企也將其列入必裝項(xiàng)之列,由此可見,工裝市場仍留有較大的發(fā)展空間。

(3)助推企業(yè)轉(zhuǎn)型升級。無論市場繁榮與否,激烈的市場競爭都將迫使企業(yè)轉(zhuǎn)型升級,增強(qiáng)自身實(shí)力,優(yōu)化自身業(yè)務(wù)服務(wù)能力,以此適應(yīng)不斷變幻的行業(yè)發(fā)展和愈發(fā)嚴(yán)峻的市場環(huán)境。

在這種市場環(huán)境下,消費(fèi)者信心和行業(yè)信譽(yù)嚴(yán)重受損、優(yōu)質(zhì)客戶變少以及勞動力成本趨高,勞務(wù)隊(duì)伍后備不足等現(xiàn)狀都會對暖通空調(diào)產(chǎn)業(yè)發(fā)展帶來不利影響。

對于處于一線的暖通廠商而言,如何在當(dāng)前的市場環(huán)境中拔得頭籌。第一,企業(yè)要練好內(nèi)功,增強(qiáng)自身的軟實(shí)力;第二,控制成本,有效保障企業(yè)的資金;第三,開拓新一批優(yōu)質(zhì)客戶;第四,針對當(dāng)前市場的無序競爭,應(yīng)加強(qiáng)行業(yè)自律,通過市場機(jī)制自行凈化,實(shí)現(xiàn)整個市場良好有序的發(fā)展;在行業(yè)協(xié)會的指導(dǎo)下,整個暖通行業(yè)共同發(fā)力,為市場營造健康的發(fā)展空間,改變當(dāng)前行業(yè)存在的悲觀情緒,促使暖通企業(yè)重拾發(fā)展信心。